El Servicio de Rentas Internas (SRI) publicó el formulario para la proyección de gastos personales, aplicable para el año 2021, que deberá ser presentado por los trabajadores en relación de dependencia a sus empleadores durante enero de este año.

Para acceder al formulario debe ingresar a www.sri.gob.ec, sección Información sobre impuestos / ¿Cómo declaro mis impuestos? / Formulario y guías / Gastos Personales, o descargarlo directamente aquí.

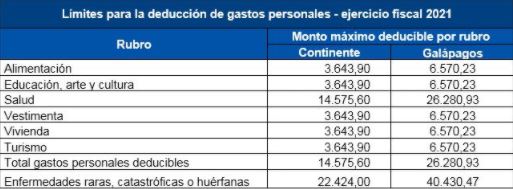

La fracción básica desgravada para el año 2021 es de USD 11.212,00, y serán deducibles los siguientes rubros:

En el caso de las personas naturales cuyos ingresos netos no superen los USD 100.000 (cálculo de la diferencia entre el total de ingresos gravados menos el total de gastos deducibles y rebajas para adultos mayores o personas con discapacidad), los rubros serán:

👉Alimentación; educación, arte y cultura; vestimenta; vivienda y turismo podrán deducirse cada uno hasta 0,325 veces. Mientras que, el rubro de salud será deducido hasta 1,3 veces de la fracción básica desgravada del Impuesto a la Renta de personas naturales.

👉Para los residentes en Galápagos, los rubros de alimentación; educación, arte y cultura; vestimenta; vivienda y turismo podrán deducirse hasta 0,586 veces. Y el rubro de salud hasta 2,344 veces de la fracción básica desgravada del Impuesto a la Renta de personas naturales.

👉El total de gastos personales deducibles será de hasta el 50% de los ingresos gravados del contribuyente sin que superen los valores de USD 14.575,60 para el territorio continental y USD 26.280,93 para Galápagos.

En el caso de personas naturales que efectúen gastos por enfermedades catastróficas, raras o huérfanas, serán deducibles en el rubro de salud hasta por un valor equivalente a dos fracciones básicas desgravadas del Impuesto a la Renta de personas naturales para el continente y 3,606 veces para Galápagos, esto es USD 22.424,00 y USD 40.430,47 respectivamente; considerando estos montos como máximos deducibles en la totalidad de gastos personales, incluidos los demás rubros, cada uno cumpliendo los límites establecidos.

Las personas naturales cuyos ingresos netos superen los USD 100.000 no podrán deducirse gastos personales, excepto el gasto por turismo hasta un valor equivalente a 0,325 veces la fracción básica desgravada; y en los casos en que el contribuyente, su cónyuge o conviviente, o sus hijos económicamente dependientes padezcan de enfermedades catastróficas, raras o huérfanas, en cuyo caso podrán deducirse únicamente gastos de salud relacionados con tales enfermedades, hasta un valor equivalente a 1,3 veces la fracción básica desgravada. En este caso, la suma de los gastos de salud y turismo no podrá superar el valor de 1,3 veces la fracción básica desgravada.

Cuando el trabajador considere que su proyección de gastos personales es diferente a la originalmente presentada, podrá entregar en los meses de julio o agosto del ejercicio fiscal 2021, una nueva proyección a su empleador. También podrá hacerlo en cualquier mes del año, en el caso de existir un incremento en el sueldo o salario, o cuando los gastos personales proyectados previamente sean superiores a los que efectivamente se estime efectuar, de acuerdo con lo señalado en la Resolución No. SRI-NAC-DGER2008-0621 publicada en el Registro Oficial No. 344 del 23 de mayo de 2008 y sus reformas.